FXで大事なのはトレードで収益を上げることは勿論ですが、資金管理に比重を高くしてトレードすることを心掛けないとなりません。

圧倒的に勝率が高いにも係わらず、期待値はマイナスに陥っている個人投資家が大勢います。

VaR(バリュー・アット・リスク)で、保有ポジションのリスク管理を考察しましょう。

VaRとは

FXで利益を得るためには、リスクによって受けるダメージの規模を知っておき、対策を練る必要性があります。

レバレッジを大きく掛け、ボラティリティ(変動値幅)が大きいほどリスクは大きくなります。

VaRは、現在保有している資産を一定期間保有した際に、一定の確率の範囲内(信頼区間)でレート変動により被る「予想最大損失額」を測定します。

VaRの計算には過去データ(観測期間)と統計的な手法(HV&金利)を用います。

VaRの計算方法

同じVaRでも、計算手法にはいくつか種類がありますが、代表的なのは3種類です。

①ヒストリカル・シミュレーション法

観測期間のデータを集めヒストリカルボラティリティ(HV)を算出し、保有期間の予想最大損失額VaRを出します。

現在、VaRの計算方法として主流となっている方法です。

②分散共分散法(デルタ法)

価格や金利などの変動を描画していくと、正規分布ができあがり、過去の観測データから「標準偏差」を求めVaRを算出する手法です。

③モンテカルロ・シミュレーション法

乱数を利用して繰り返しリスクファクターの予想値を生成し、そこからVaRを計算する手法です。

ヒストリカル・シミュレーション法を使った計算例

1ヵ月間ドル円1万通貨(0.1Lot)保有した際の「予想最大損失額」を以下の条件で計算してみます。

観測期間:2010年1月4日~2022年3月22日

信頼区間:通常99%で計算します

保有期間:1ヵ月(保有ポジション1ヵ月の予想最大損失額を出します)

投資額:120.69万円(2022年3月22日のUSD/JPY=120.69円×1万通貨)

HV:8.696%(観測期間10年間から出します)

保有期間1ヵ月:SQRT(1/12)=0.289(ルート計算√1/12を算出します)

信頼区間99%:NORM.S.INV(100%-99%)=-2.326

VaR:120.69万円×8.7%×√1/12×(=NORM.S.INV(1-99%))=-70,514円

予想最大損失額は99%の確率で-70,514円内に収まることになります。

ただし、1%の確率でもっと大きなマイナスが出る可能性もありますので、更に厳密な数値を求める場合は、信頼区間を99.9%にするとよいでしょう。

VaRを算出してポートフォリオを作成する方法

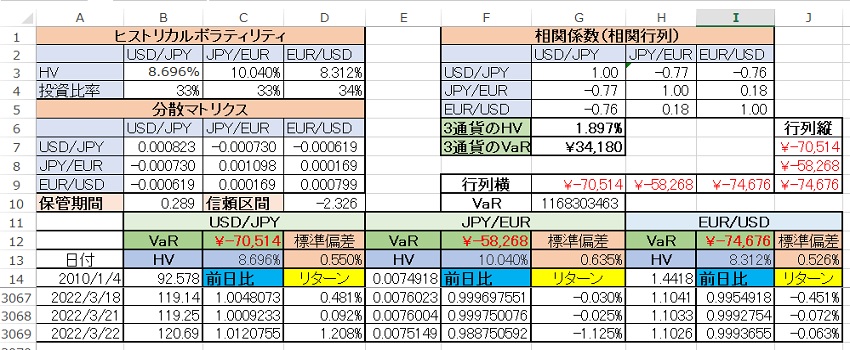

米ドル円・ユーロ円・ユーロ米ドルを例にそれぞれのVaRを算出しポートフォリオを組む方法を解説します。

1)各通貨ペア毎のHVとVaRを算出

前項と同様にEUR/JPYとEUR/USDのHVを算出しVaRを計算した結果は以下のとおりです。

・USD/JPYのHV:8.696%、VaR:―70,514円

・EUR/JPYのHV:10.040%、VaR:―58,268円

・EUR/USDのHV:8.312%、VaR:―74,676円

※ユーロ円はショートポジションになりますので、円ユーロのロングにしてデータを記載しています。

2)3通貨ペアのHVを算出

①通貨ペア毎に算出したHVと投資比率を決めてヒストリカルボラティリティ表を作ります。

②各通貨ペアの相関係数を算出して、相関行列の表を作ります。

③ヒストリカルボラティリティ表と相関行列表から、分散マトリクス表を作ります。

④分散マトリクス表の値を全て足し、平方根(ルート)計算で3通貨ペアのHV=1.897%が算出されます。

⑤3通貨ペアHV =SQRT(SUM(分散マトリクス表))

3通貨ペアを保有することで、ヒストリカルボラティリティは1.897%まで押さえることが出来ます。

3)3通貨ペアのVaRを算出

①通貨ペア毎のVaR(―70.514・―58,268・―74.676)を横に並べた表(行列横)を作ります。

②通貨ペア毎のVaR(―70.514・―58,268・―74.676)を縦に並べた表(行列縦)を作ります。

③行列横×相関行列×行列縦の計算でポートフォリオのVaRが求められます。

VaR=(MMULT(MMULT(行列横, 相関行列), 行列縦))

④算出された数値(1,168,303,463)はVaRの分散になっていますので、ルート計算をします。

⑤VaR= SQRT(1,168,303,463)=34,180円

1ヵ月間3通貨ペアを保有した際の「予想最大損失額」は99%の確率で-34,180円に収まります。

まとめ

今回、VaRで起り得る「予想最大損失額」を認識し、それに対処する方法を解説してきました。

リスクを減らす方法として、ポートフォリオを構築することで、ボラティリティを押さえ、VaRも小さく出来、リスクヘッジ効果がのぞめます。

キャンペーン情報のほか、トレードに役立つコラムや経済ニュースを載せていますのでぜひご覧になってくださいね。

メルマガの登録はこちらから